No cenário econômico atual, manter o controle sobre o próprio dinheiro é mais do que um hábito saudável; é uma necessidade de sobrevivência e crescimento pessoal. No entanto, a maioria das pessoas se depara com a mesma frustração mês após mês: a sensação de que o salário simplesmente desaparece sem deixar rastros claros. Esse fenômeno, conhecido informalmente como o “balde furado”, drena não apenas as finanças, mas também a saúde mental e o foco em objetivos futuros. Para reverter esse ciclo de estresse e incerteza, a solução não está em dominar fórmulas matemáticas complexas ou passar horas preenchendo planilhas confusas. A chave do sucesso está na criação de um sistema financeiro simples, prático e, acima de tudo, sustentável a longo prazo. Um bom sistema atua como um piloto automático para o seu dinheiro, liberando sua mente para focar no que realmente importa: viver bem e planejar o futuro com segurança. Abaixo, apresentamos um guia completo e aprofundado para transformar de vez a sua relação com o dinheiro.

- 1. Por Que Você Precisa de um Sistema Financeiro?

- 2. O Que é um Sistema Financeiro Simples?

- 3. Passo a Passo para Criar Seu Sistema Financeiro

- 4. Erros Comuns ao Organizar o Orçamento (e Como Evitá-los)

- 5. Ferramentas para Apoiar seu Controle

- 6. Perguntas Frequentes (FAQ)

- 7. Conclusão e Próximos Passos

—

1. Por Que Você Precisa de um Sistema Financeiro?

Muitas pessoas chegam ao final do mês sem saber exatamente para onde o dinheiro foi. Isso gera ansiedade, acúmulo de dívidas e a constante sensação de que o salário nunca é suficiente. Quando não há clareza sobre as contas, cada pequena decisão de compra se torna um dilema desgastante. Esse fenômeno é conhecido pela psicologia como “fadiga de decisão”. Tomar decisões estressantes todos os dias sobre o que você pode ou não comprar consome energia mental preciosa. Criar um sistema financeiro estruturado tira essa sobrecarga da sua mente e coloca o controle de volta nas suas mãos. Em vez de se questionar impulsivamente diante de uma vitrine ou de um aplicativo de entrega, o seu sistema dirá a resposta de forma totalmente objetiva e sem sofrimento. Ter um bom controle é o alicerce indispensável para construir patrimônio, proteger sua família de imprevistos e garantir tranquilidade no longo prazo. Sem um mapa, qualquer caminho serve; com um sistema, você escolhe exatamente para onde quer ir.

2. O Que é um Sistema Financeiro Simples?

Um sistema financeiro simples é um conjunto de regras e hábitos lógicos que você define para gerenciar o que ganha e o que gasta. Ele não precisa, e nem deve, ser composto por planilhas cheias de fórmulas matemáticas complexas ou gráficos incompreensíveis. Pelo contrário, quanto mais simples e intuitivo ele for, mais fácil será mantê-lo funcionando no dia a dia. A verdadeira eficácia de um método está na sua consistência, e não na sua complexidade. A ideia principal é automatizar o que for possível e dividir suas receitas em categorias amplas e fáceis de visualizar. Desenvolver essa habilidade também é uma forma prática de promover a cidadania financeira, o que significa compreender o papel do dinheiro na sociedade, tomar decisões de crédito conscientes e utilizá-lo como um instrumento real para melhorar sua qualidade de vida e a de sua família. Quando você entende o fluxo do seu dinheiro, você se torna o agente ativo da sua história financeira, deixando de ser apenas um pagador de boletos passivo.

3. Passo a Passo para Criar Seu Sistema Financeiro

A teoria é importante, mas a aplicação prática é o que vai verdadeiramente transformar sua realidade financeira. Siga estes passos estruturados e detalhados abaixo para montar uma rotina de controle altamente eficiente e adaptada à sua rotina diária.

Passo 1: Mapeamento de Receitas e Despesas

O primeiro passo para dominar as suas finanças é o diagnóstico honesto da sua realidade. Liste absolutamente todas as suas fontes de renda líquida (o valor que efetivamente cai na sua conta corrente após os descontos de impostos e benefícios). Muitas pessoas cometem o erro de planejar o orçamento com base no salário bruto, o que gera distorções perigosas. Em seguida, anote todas as suas despesas mensais, dividindo-as em categorias claras. As despesas devem ser classificadas prioritariamente em: fixas (aluguel, condomínio, internet, mensalidade escolar) e variáveis (supermercado, combustível, energia elétrica, lazer). Entender esse fluxo contínuo de entrada e saída é o que permite enxergar o seu verdadeiro custo de vida e identificar com precisão para onde os pequenos gastos diários, como cafés e assinaturas esquecidas, estão escoando silenciosamente.

Passo 2: Definição de Metas Financeiras

Economizar dinheiro apenas por economizar costuma falhar rapidamente porque o cérebro humano necessita de recompensas tangíveis para manter a motivação e a disciplina. Por isso, dê nomes e propósitos claros ao seu dinheiro. Crie metas financeiras de curto prazo (até 1 ano, como uma viagem de férias ou um curso de especialização), de médio prazo (de 1 a 5 anos, como a compra de um carro, a entrada de um imóvel ou uma reforma residencial) e de longo prazo (acima de 5 anos, focado na sua independência financeira e reserva de aposentadoria). Quando você sabe exatamente o motivo pelo qual está abrindo mão de um consumo supérfluo hoje, fica muito mais fácil e satisfatório dizer não aos impulsos de consumo imediato.

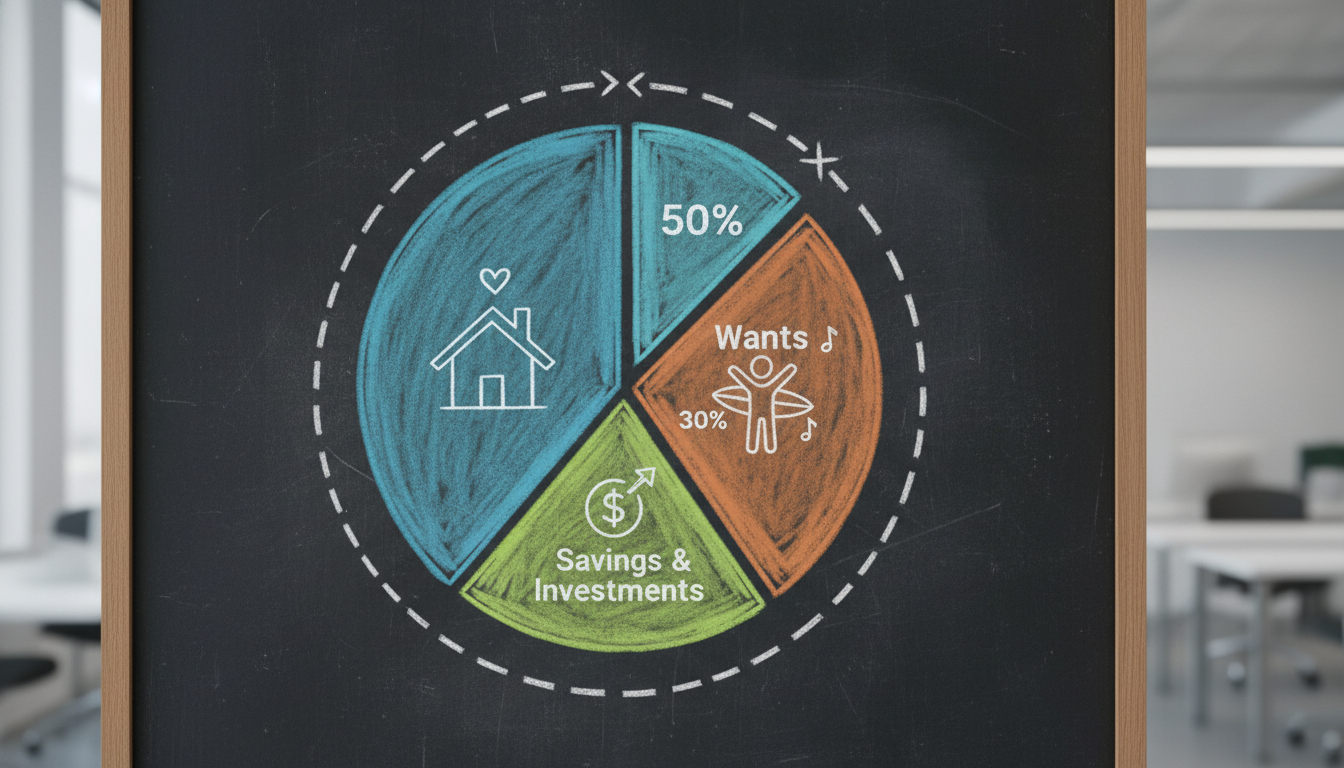

Passo 3: Automação e Divisão do Dinheiro (A Regra 50-30-20)

Para um sistema financeiro simples funcionar consistentemente, ele precisa de praticidade extrema. Uma das abordagens mais famosas e eficazes do mundo é a regra do 50-30-20. Esse método propõe uma divisão descomplicada e visual do seu orçamento líquido total: destine cerca de 50% para as suas necessidades essenciais (moradia, alimentação básica, saúde e transporte); reserve 30% para os seus desejos pessoais e estilo de vida (restaurantes, passeios, hobbies e assinaturas de streaming); e direcione obrigatoriamente 20% para a sua poupança, quitação de dívidas estruturantes e investimentos de futuro. O grande segredo deste passo é a automatização: assim que o seu salário cair na conta, configure transferências automáticas para a sua corretora ou conta de investimentos. Pague a si mesmo primeiro. Ao fazer isso, você elimina a tentação de gastar o que deveria ser guardado.

Passo 4: Revisão Mensal e Ajustes de Rota

O seu orçamento não é um documento rígido ou escrito em pedra. O custo de vida muda com a inflação, necessidades familiares evoluem e imprevistos inevitavelmente acontecem ao longo do ano. Por isso, a manutenção do sistema é vital. Reserve cerca de trinta minutos, de preferência no último final de semana de cada mês, para sentar-se com calma, analisar seus extratos, checar o que acabou fugindo do planejamento inicial e fazer os ajustes necessários para o mês seguinte. Se você gastou mais em lazer em determinado mês, compense reduzindo um pouco essa categoria no mês seguinte. Essa constância e flexibilidade garantem que o sistema continue viável e não seja abandonado na primeira barreira.

4. Erros Comuns ao Organizar o Orçamento (e Como Evitá-los)

Ao tentar organizar a vida financeira, muitas pessoas caem em armadilhas sutis que acabam sabotando o progresso. Conhecer esses erros ajuda a blindar seu planejamento. O primeiro erro clássico é a inflação do estilo de vida. À medida que as pessoas ganham aumentos salariais ou bônus, elas tendem a elevar imediatamente seus gastos na mesma proporção, mantendo-se presas na famosa “corrida dos ratos”, onde nunca sobra dinheiro. Outro erro grave é ignorar as despesas sazonais ou anuais, como o IPVA do carro, IPTU, seguros ou matrículas escolares de início de ano. Se você não provisionar uma pequena parcela mensal para essas contas, elas destruirirão seu planejamento quando chegarem. Por fim, a falta de uma reserva de emergência dedicada faz com que qualquer imprevisto médico ou mecânico force a pessoa a recorrer a empréstimos caros ou ao rotivo do cartão de crédito. Trate a construção de uma reserva equivalente a 3 a 6 meses do seu custo de vida como prioridade absoluta no seu sistema.

5. Ferramentas para Apoiar seu Controle

A melhor ferramenta do mundo é única e exclusivamente aquela que você realmente vai usar com consistência. Não adianta assinar o aplicativo mais moderno do mercado se você esquecer de abri-lo. Avalie as opções e escolha a que melhor se adapta ao seu perfil pessoal de organização:

- Planilhas do Excel ou Google Sheets: Excelentes para quem gosta de visualizar tudo de forma totalmente personalizável. Permitem criar fórmulas customizadas e gráficos detalhados de evolução patrimonial ao longo dos anos.

- Aplicativos de Celular: Perfeitos para o registro imediato de despesas cotidianas. Muitos deles oferecem sincronização automática com contas bancárias e cartões de crédito, poupando tempo valioso de digitação.

- Caderno Físico ou Planner Financeiro: Ideal para quem fixa melhor as informações quando escreve manualmente e prefere se desconectar das telas e da tecnologia na hora de planejar a própria vida pessoal.

- Envelopes Físicos (Método do Dinheiro): Muito útil para quem tem sérias dificuldades de controle de impulso. Você saca o dinheiro físico destinado a lazer e supermercado e divide em envelopes; quando o dinheiro do envelope acaba, o gasto daquela categoria cessa até o próximo mês.

6. Perguntas Frequentes (FAQ)

E se eu ganhar pouco, o sistema financeiro simples ainda funciona?

Sim, com certeza. Na verdade, quanto mais apertado for o orçamento, mais necessário se torna o sistema, pois a margem para erros é menor. Se a regra 50-30-20 não couber na sua realidade atual devido ao alto custo das necessidades básicas, adapte-a temporariamente para 70-20-10 ou 80-15-5. O mais importante neste estágio é criar o hábito de registrar e controlar, mesmo que o valor poupado seja pequeno no início.

Devo eliminar todo o meu lazer para economizar mais rápido?

Não faça isso. Cortar todo o lazer e prazer do orçamento é uma receita certa para o fracasso. Finanças pessoais funcionam como uma dieta: se for restritiva demais, você acabará desistindo e tendo episódios de consumo compulsivo. O lazer de 30% na regra 50-30-20 serve justamente para manter sua mente saudável e motivada a continuar poupando de forma sustentável no longo prazo.

Como lidar com despesas sazonais de início de ano?

A melhor estratégia é somar todos os gastos previstos para o ano (como IPVA, IPTU, matrículas, seguros) e dividir esse valor total por 12. Guarde essa fração mensalmente em uma conta separada ou investimento de alta liquidez. Assim, quando os boletos chegarem em janeiro, você terá o dinheiro integral para pagar à vista, frequentemente garantindo bons descontos tributários.

7. Conclusão e Próximos Passos

Criar um sistema financeiro simples é uma das atitudes mais maduras e inteligentes que você pode adotar para garantir a sua tranquilidade e liberdade futura. O segredo do sucesso financeiro não reside apenas no quanto você ganha no seu holerite, mas sim em como você gerencia, protege e multiplica o que passa pelas suas mãos. Não espere o cenário perfeito ou um grande aumento salarial para começar. Faça o seu mapeamento hoje mesmo, defina as suas primeiras metas e vá ajustando os detalhes operacionais ao longo das próximas semanas. Com o tempo, a gestão do seu dinheiro deixará de ser um fardo pesado e passará a ser um hábito natural, prazeroso e imensamente recompensador.