Sumário

- O que é uma carteira de investimentos?

- Passo 1: Defina seus objetivos financeiros

- Passo 2: Conheça seu perfil de investidor

- Passo 3: A importância da diversificação

- Passo 4: Escolhendo os ativos para sua carteira

- Passo 5: Acompanhamento e rebalanceamento

- Modelos Práticos de Carteiras para Iniciantes

- Erros Comuns ao Montar sua Primeira Carteira

- Perguntas Frequentes (FAQ)

—

O que é uma carteira de investimentos?

Uma carteira de investimentos, também conhecida no meio financeiro como portfólio, é a somatória de todos os ativos financeiros e recursos acumulados que pertencem a um indivíduo ou empresa. Longe de ser apenas um agrupamento aleatório de aplicações, ela funciona como um ecossistema inteligente, onde cada classe de ativo desempenha um papel estratégico para proteger e rentabilizar o seu dinheiro.

Quando falamos em montar uma carteira de investimentos simples, o grande segredo reside na eficiência e no foco no longo prazo. Muitos iniciantes acreditam que precisam de planilhas complexas, acesso a dezenas de plataformas de corretoras e o acompanhamento diário do mercado de ações. Na verdade, a simplicidade costuma superar a complexidade na grande maioria dos casos. Ter um portfólio enxuto e bem desenhado permite que seu patrimônio cresça de forma consistente, sem demandar horas exaustivas do seu dia a dia.

Passo 1: Defina seus objetivos financeiros

Investir sem ter um objetivo claro é o equivalente a entrar em um navio sem saber qual é o porto de destino. Antes de se aprofundar em taxas de rendimento, CDI ou rentabilidade histórica, você precisa entender o que pretende realizar com o fruto do seu trabalho. Para tornar este processo mais fácil, o ideal é segmentar os seus sonhos e necessidades em três horizontes de tempo distintos:

- Curto Prazo (Até 1 ano): Envolve planos imediatos, como uma viagem de férias, a quitação de alguma pendência financeira ou a criação da sua indispensável Reserva de Emergência. Para estes objetivos, a prioridade absoluta deve ser a liquidez diária (facilidade de resgate) e a máxima segurança do capital.

- Médio Prazo (De 1 a 5 anos): Inclui metas como a compra de um carro, a entrada em um imóvel ou o financiamento de uma pós-graduação. Aqui, você já pode buscar alternativas que ofereçam uma rentabilidade ligeiramente superior, aceitando prazos de carência maiores, mas mantendo a oscilação sob controle.

- Longo Prazo (Acima de 5 anos): Foca na conquista da independência financeira, na aposentadoria tranquila ou na garantia dos estudos futuros de seus filhos. Com um horizonte temporal expandido, o efeito dos juros compostos trabalha ao seu favor, permitindo que você assuma um pouco mais de volatilidade em troca de um crescimento patrimonial expressivo.

A Reserva de Emergência merece destaque especial: ela deve ser o alicerce de toda a sua trajetória. Recomenda-se acumular o equivalente a 6 meses do seu custo de vida em aplicações seguras e com liquidez imediata antes de começar a se aventurar em ativos de maior oscilação.

Passo 2: Conheça seu perfil de investidor

A tolerância ao risco é um fator estritamente individual e psicológico. O teste de Perfil de Investidor (também chamado de Suitability pelas instituições financeiras) serve exatamente para traçar o seu limite emocional diante das variações normais de mercado. Compreender a sua classificação impede que você tome decisões motivadas pelo pânico durante uma crise temporária. Os perfis dividem-se em:

- Conservador: Valoriza intensamente a segurança de suas economias. Prefere a estabilidade de saber exatamente o quanto receberá no vencimento, ainda que o retorno final seja mais modesto. Sua carteira é massivamente ancorada em renda fixa de baixo risco.

- Moderado: Compreende que, para superar a inflação de forma expressiva, é saudável correr pequenos riscos. Este perfil busca um meio-termo equilibrado, alocando a maior parcela do patrimônio em renda fixa, mas reservando uma porcentagem segura para a renda variável.

- Arrojado (ou agressivo): Possui foco total no crescimento do capital no longo prazo. Tem estômago e conhecimento técnico para absorver oscilações diárias sem se desesperar, enxergando momentos de queda no mercado como excelentes oportunidades para comprar ativos de qualidade por preços mais baixos.

Passo 3: A importância da diversificação

A sabedoria popular nos ensina que nunca devemos colocar todos os ovos em uma única cesta. Se a cesta cair, todos eles se quebram. No mercado financeiro, essa metáfora traduz perfeitamente a importância vital da diversificação. Ela é considerada o único “almoço grátis” do mundo dos investimentos, pois permite reduzir drasticamente os riscos globais da sua carteira sem a necessidade de reduzir o potencial de retorno financeiro.

Quando você divide o seu dinheiro entre diferentes classes de ativos (como títulos públicos federais, crédito privado de bancos, ações de setores variados da economia e fundos imobiliários), o desempenho negativo de um ativo pode ser facilmente compensado pelo crescimento de outro. A diversificação inteligente não consiste em possuir dezenas de investimentos semelhantes, mas sim em adquirir ativos que tenham comportamentos descorrelacionados.

Passo 4: Escolhendo os ativos para sua carteira

Para estruturar uma carteira descomplicada e altamente blindada contra imprevistos, o recomendado é selecionar poucos e bons ativos dentro de duas grandes macroclasses: a renda fixa e a renda variável.

1. O Universo da Renda Fixa

Esta classe funciona como o porto seguro do seu patrimônio. É onde o risco de perda é reduzido ao mínimo e as regras de remuneração são conhecidas no momento da aplicação. Entre os principais produtos, podemos destacar:

- Tesouro Direto (Títulos Públicos): Considerado o investimento mais seguro do país. O Tesouro Selic é excelente para a reserva de emergência e metas de curto prazo. Já o Tesouro IPCA+ protege seu dinheiro contra os efeitos destrutivos da inflação ao garantir um rendimento real constante acima do índice de preços oficial, sendo perfeito para a aposentadoria.

- CDBs (Certificados de Depósito Bancário): São empréstimos que você faz para bancos em troca de uma remuneração (geralmente indexada ao CDI). Conte sempre com a proteção do FGC (Fundo Garantidor de Crédito) para valores de até R$ 250 mil por CPF e instituição financeira.

- LCIs e LCAs: Letras de Crédito Imobiliário e do Agronegócio, cuja principal atração é a isenção completa de Imposto de Renda para pessoas físicas.

2. O Universo da Renda Variável

Ideal para alavancar os seus ganhos no longo prazo e criar um fluxo recorrente de renda passiva:

- Fundos de Investimento Imobiliário (FIIs): Permitem que você se torne sócio de grandes empreendimentos imobiliários (como shoppings, galpões logísticos e prédios comerciais corporativos) investindo quantias pequenas. O principal benefício é o recebimento mensal de proventos isentos de Imposto de Renda diretamente em sua conta corrente.

- ETFs (Exchange Traded Funds): São fundos de índice negociados na Bolsa de Valores. Ao comprar uma única cota de um ETF, você investe de forma automática em dezenas ou centenas de grandes empresas de uma única vez. Exemplos incluem o BOVA11 (que replica as principais empresas da bolsa brasileira) e o IVVB11 (que acompanha o índice S&P 500 das maiores empresas americanas).

Para aprofundar o seu entendimento conceitual sobre cada um desses instrumentos, sugerimos que consulte as diretrizes didáticas disponibilizadas no portal de educação da ANBIMA, um repositório riquíssimo de conhecimento para quem quer evoluir nos estudos financeiros.

Passo 5: Acompanhamento e rebalanceamento

Depois de planejar e executar a montagem da sua carteira, o trabalho não termina ali. A dinâmica das oscilações diárias dos preços fará com que a proporção dos seus investimentos mude ao longo do tempo de forma orgânica. Se você determinou que seu portfólio ideal deveria conter 80% de Renda Fixa e 20% de Renda Variável, e o mercado de ações passa por uma forte alta, é muito provável que a parcela de renda variável se expanda e passe a representar 30% do seu capital total.

Isso expõe você a um risco maior do que o inicialmente planejado. O processo de rebalanceamento resolve este problema. Ele consiste em realinhar periodicamente as porcentagens originais definidas. Você pode fazer isso de duas maneiras:

- Através de novos aportes: Direcionar o dinheiro poupado no mês exclusivamente para os ativos que perderam espaço e estão abaixo do percentual estipulado. Esta é a técnica mais simples e recomendada para investidores em fase de acumulação de patrimônio.

- Venda de ativos valorizados: Vender uma pequena fatia do ativo que se valorizou em excesso e usar o montante para comprar as classes de ativos que ficaram para trás.

Recomenda-se realizar essa avaliação de rebalanceamento apenas uma ou duas vezes ao ano, ou quando uma das classes se desviar mais de 5% ou 10% da meta inicial. Isso evita custos tributários indesejados e economiza o seu precioso tempo.

Modelos Práticos de Carteiras para Iniciantes

Para fins didáticos, apresentamos abaixo três estratégias clássicas de alocação de ativos simples que você pode usar de inspiração para planejar a sua própria carteira:

- Perfil Conservador: 90% em Renda Fixa (divididos entre Tesouro Selic, Tesouro IPCA+ e CDBs de liquidez diária) + 10% em Fundos Imobiliários (FIIs) para dar os primeiros passos na renda variável com menor oscilação.

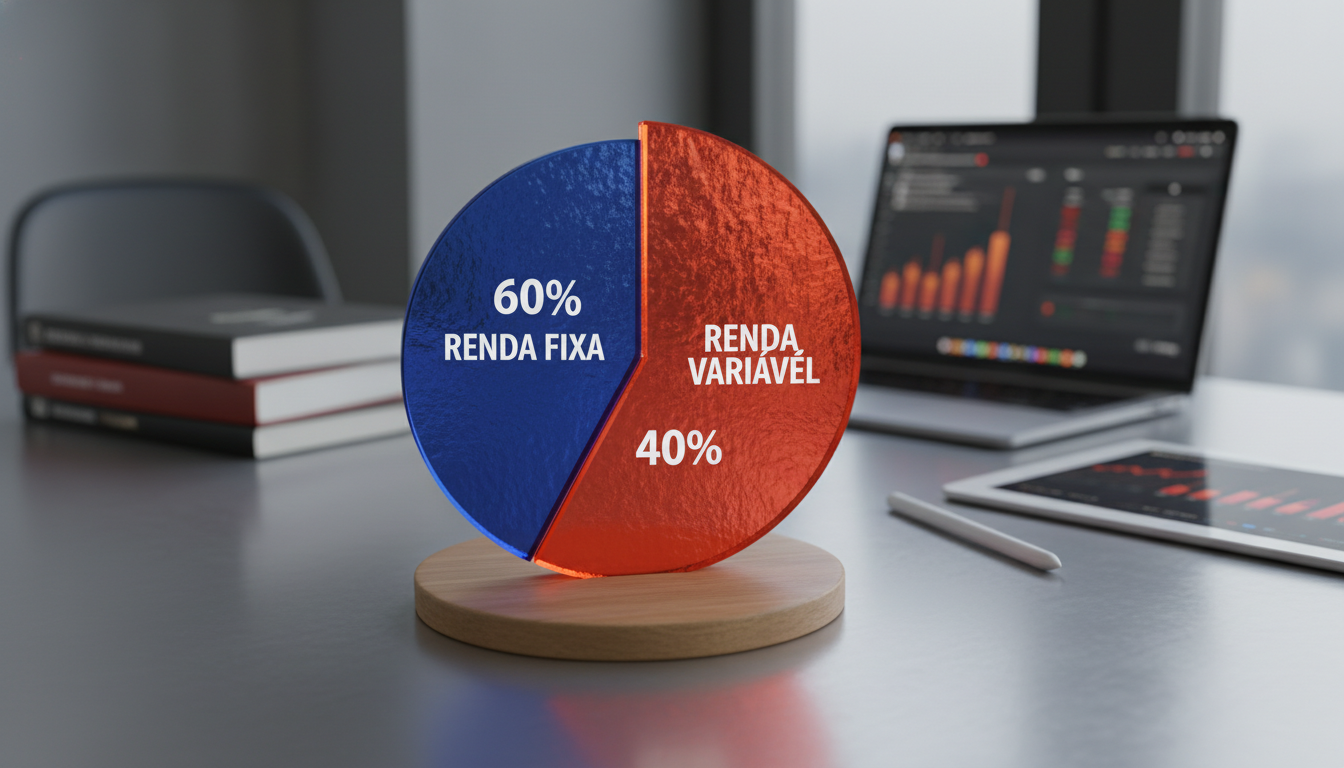

- Perfil Moderado: 60% em Renda Fixa (títulos públicos e crédito privado) + 25% em ETFs diversificados de ações + 15% em Fundos Imobiliários de tijolo.

- Perfil Arrojado: 35% em Renda Fixa (como reserva de liquidez e proteção) + 45% em Ações Globais e ETFs focados no exterior + 20% em Fundos Imobiliários e ativos de alto potencial de valorização.

Erros Comuns ao Montar sua Primeira Carteira

Para proteger o seu dinheiro contra armadilhas clássicas cometidas por iniciantes, atente-se aos seguintes pontos críticos de falha:

- Ignorar a reserva de emergência: Colocar todas as economias em ativos sem liquidez ou muito voláteis pode obrigar você a vender seus ativos no pior momento de mercado caso surja algum imprevisto pessoal.

- Seguir o efeito manada: Comprar ativos apenas porque estão em alta nas redes sociais ou em reportagens sensacionalistas costuma ser a receita perfeita para comprar caro e vender barato.

- Olhar apenas rentabilidade passada: Rendimento histórico não é garantia de retorno futuro. É crucial entender o que gera o lucro daquele investimento antes de aplicar seu capital.

- Não avaliar os custos operacionais: Taxas administrativas abusivas de fundos de bancos tradicionais ou impostos excessivos devido a giros de carteira constantes podem corroer grande parte do seu lucro de longo prazo.

Perguntas Frequentes (FAQ)

Quanto dinheiro é necessário para começar a montar uma carteira simples?

Ao contrário do que a maioria das pessoas pensa, não é preciso ter grandes fortunas para começar. Com valores inferiores a R$ 40,00 você já consegue adquirir títulos do Tesouro Direto ou cotas de excelentes fundos de índice e fundos imobiliários. O mais importante é a disciplina de manter a consistência dos aportes mensais.

A tradicional Caderneta de Poupança ainda possui espaço na carteira?

Não. Atualmente, a poupança costuma perder sistematicamente para o poder corrosivo da inflação, gerando perda real de poder de compra. Alternativas como o Tesouro Selic ou CDBs com liquidez diária rendendo 100% do CDI apresentam o mesmo nível de segurança governamental e privada, porém oferecendo rendimentos consideravelmente superiores.

Como agir se eu perceber que minha carteira de investimentos está caindo?

A oscilação de curto prazo é totalmente natural e esperada, principalmente na renda variável. Se os fundamentos econômicos e os motivos pelos quais você adquiriu esses ativos não mudaram, a melhor postura é manter a calma e a disciplina do plano inicial. Em muitos casos, quedas pontuais representam ótimas janelas de oportunidade para comprar excelentes ativos a preços com descontos atrativos.

Leia também:

Como Cortar Gastos Sem Perder Qualidade de Vida: Guia Prático